外資系企業は、高収入や自由な働き方を望む人にとって魅力的です。

ただし、日本企業とは異なり、多くの外資系企業に退職金の制度がありません。

この記事では、なぜ外資系企業に退職金がないのか、その3つの理由と退職金の代わりとなる制度について説明します。

さらに、外資系企業で働く人がどのようにして将来のための資産を築くべきかについても探ります。

この記事を読むことで、退職金がなくても、他の制度や計画的な資産形成をすることで、退職後の安定した資金を確保することが可能であることが理解できます。

外資系企業に退職金がない3つの理由

成果主義で報酬が高い

外資系企業では、優秀な人材を確保するため、「成果主義」を採用しており、報酬体系もこの原則に基づいて設計されているため、給料水準が高めに設定されています。

成果が出なければ、報酬は下がりますが、成果を出すことができれば、青天井で報酬が上がっていき、20代でも年収2000万を超えるケースもあり、僅か数年間で日系企業でもらえる退職金分まで稼ぐことも可能です。

終身雇用・年功序列制度がない

次にアメリカをはじめとする諸外国では、「終身雇用」や「年功序列」という日本の企業文化に相当する制度が存在しないことが理由にあげられます。

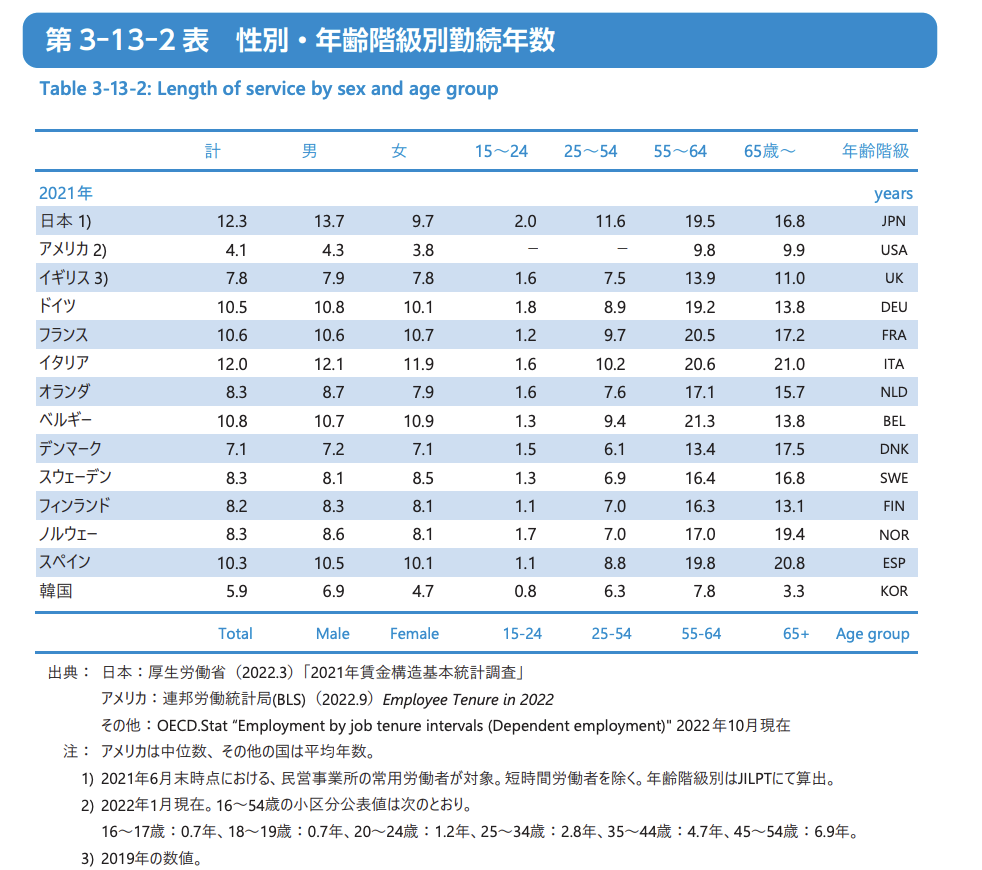

以下の表にも示されているように、日本の平均勤続年数は12.3年ですが、アメリカではわずか4.1年と、日本の約3分の1と極めて勤続年数が短いことが分かります。

この差は、外資系企業では短いスパンで、転職を繰り返しながらキャリアを積み上げていくのが一般的なためです。

そのため、一定の勤続年数があることを条件にしている退職金制度は合わないのです。

出典:「データブック国際労働比較2023」第3-13-2 表 性別・年齢階級別勤続年数(2021年)

老後資金の考え方が違う

最後に、老後資金の準備に関する考え方が日本と外資系企業で異なります。

日本では、退職金を、老後の生活資金として計画するのが一般的です。

一方で、外資系企業では、従業員が自分の給与の一部を投資や貯蓄に回し、自らの老後資金を形成していくことを重視します。

特にアメリカでは、株式投資など資産運用への意識が高く、老後資金の準備は個人の責任とされています。

外資系企業の退職金に変わる3つの制度

インセンティブ

外資系IT企業の年収は「OTE(On Target Earnings)」という給料体系で提示されます。

OTEは予算を100%達成した場合の年収を指し、「基本給(ベース)」と「変動給(インセンティブ)」の合計額で構成されます。

基本給(ベース): 予算の達成率に関係なく、保証された給料。役職や経験などによって決定されます。

変動給(インセンティブ): 予算の達成率に応じて支払われる給料。目標の達成率に応じて変動します。

予算達成率が100%を超えると、超えた部分のインセンティブの額が2倍や3倍になる「アクセラレーション」と呼ばれ仕組みがある企業も多いです。

なので、実績を出せば青天井で収入が増え、20代で年収2000万を超えるケースもあり、僅か数年間で日系企業でもらえる退職金分まで稼ぐことも十分可能です。

企業型確定拠出年金

次に外資系企業で退職金の代わりになるのが、企業型確定拠出年金(企業型DC)です。

企業型DCとは、企業側が毎月決められた掛金(上限金額:55,000円)を積立し、従業員が自分で運用する金融商品を選択し(会社が提携しているファンドによって選択できる製品が異なる)、自ら運用を行う制度です。

個人型確定拠出年金(iDeCo)との違いは、掛金を企業側が出す点となります。

メリットとしては、掛金を会社が出してくれ、掛金と運用で発生した運用益が全額非課税で資産形成ができる点です。

転職時には転職先に企業型DCがあれば、転職先の企業が型のDCに移管、なければ、iDeCoに移管する必要がある点に注意が必要です。

RSU

次に外資系企業で退職金の代わりになるのが、RSU(Restricted Stock Units)です。

RSUは、企業が従業員に対して特定の条件(例えば、入社時、高い評価を得た)が満たされた際に、会社の株式を無償で付与する制度です。

この制度の大きな特徴は、従業員が直接購入することなく、企業の成長や業績の恩恵を受けられる点にあります。

ただし、RSUが付与されたからといって、すぐに売却して、現金化できるわけではない点に注意が必要です。

RSUの詳細に関しては下記記事をご覧下さい。

日系企業の退職金も減少傾向

厚生労働省と東京都産業労働局の調査によると、日本企業の企業規模別の退職金は以下の通りです。

高校または大学を卒業後、一つの企業に定年まで勤め上げた場合の平均的な退職金となります。

大企業の平均退職金の推移(定年で会社都合退職時)

| 学歴 | 令和3年賃金事情調査 | 平成29年賃金事情調査 | 平成25年賃金事情調査 |

| 高卒 | 1,971万2,000円 | 2,477万9,000円 | 2,386万7,000円 |

| 大卒 | 2,563万9,000円 | 2,694万7,000円 | 2,708万4,000円 |

中小企業の平均退職金の推移(定年で会社都合退職時)

| 学歴 | 令和3年賃金事情調査 | 令和2年賃金事情調査 | 平成30年賃金事情調査 |

| 高卒 | 1,277万8,000円 | 1,305万5,000円 | 1,502万3,000円 |

| 大卒 | 1,319万2,000円 | 1,364万2,000円 | 1,690万2,000円 |

日本の企業における退職金の状況は、上記のデータが示す通り、大企業でも中小企業でも、退職金が減少傾向にあります。

この減少傾向は今後も続くと見られています。

上記金額は、一つの企業に定年まで勤務した場合の金額です。

最近は同じ企業で定年まで働く人が少なくなっており、実際に受け取れる退職金はさらに少なくなると予想されます。

さらに、退職金制度は労働基準法で、支払い義務があるわけではないため、今後退職金を支払わない企業が出てくるリスクは認識しておくべきです。

外資系社員は新NISAを活用をして資産形成を早期にすべき

外資系企業で働く人々は、比較的若いうちに高い年収を得ることが可能です。

例えば、20代や30代で年収1000万円や2000万円に到達することが現実的に可能です。

このような環境は、資産形成に非常に有利です。

投資において「時間を味方につける」ことは、資産を増やすための最も重要な戦略の一つです。

新NISAの制度も外資系企業の方には追い風だと思います。

新NISAを上手く活用することで、日系企業の退職金を上回る資産形成も十分可能になります。

新NISAの最適解は、年間360万円を投資し、最短期間の5年間で、上限投資枠の1800万円を埋める方法が最もパフォーマンスが高く最終的に資産が増える可能性が高いと言われています。

日本の企業で働く、20代、30代で5年で1800万円の枠を埋めることは多くの人にとって難しいですが、外資系企業での収入なら現実的に可能です。

以下は、想定利回り5%でS&P500インデックスファンドに投資し、上限投資枠の1800万円を

5年、15年、30年で埋めた際の、それぞれの運用益と運用総額のシミュレーションです。

①【毎月30万円を積立て5年間で1800万円を投資した場合】

| 投資枠合計 | 運用益 | 運用総額 | |

| 1800万の枠を使い切った直後(5年後) | 1,800万円 | 242万7,006円 | 2,042万7,006円 |

| 10年後 | 1,800万円 | 807万611円 | 2,607万611円 |

| 20年後 | 1,800万円 | 2,446万6,278円 | 4,246万6,278円 |

| 30年後 | 1,800万円 | 51,173,093円 | 6,917万3,092円 |

②【毎月10万円を積立て15年間で1800万円を投資した場合】

| 投資枠合計 | 運用益 | 運用総額 | |

| 1800万の枠を使い切った直後(15年後) | 1,800万円 | 859万352円 | 2,659万352円 |

| 20年後 | 1,800万円 | 1,593万6,776円 | 3,393万6,776円 |

| 30年後 | 1,800万円 | 3,727万9,433円 | 5,527万9,433円 |

③【毎月5万円を積立て30年間で1800万円を投資した場合】

| 投資枠合計 | 運用益 | 運用総額 | |

| 1800万の枠を使い切った直後(30年後) | 1,800万円 | 2,293万4,892円 | 4,093万4,892円 |

「毎月30万円を積み立てて5年間で1800万円を投資した場合」は、「毎月10万円を積み立てて15年間で同じ1800万円を投資した場合」と比較して運用益が約1400万円多くなりました。

「毎月5万円を積み立てて30年間で1800万円を投資した場合」と比べると、約2800万円の運用益の差が出る結果になります。

この運用益の差により、日系企業の退職金を上回ることが十分可能です。

以上の計算は、年間利率が5%の場合の極端な例ですが、30年という長期間で見ると、ほぼ全ての市場環境で、最短期間で上限投資枠を埋めた場合の運用益が多くなることが証明されています。

投資にはリスクが伴いますが、新NISAの枠を迅速に埋めることで得られる利益は、そのリスクを相対的に低減させることが可能です。

そのため、外資系企業で働く人々にとって、積極的な資産形成と早期の投資開始は、将来の経済的自由を実現するための重要なステップです。

※この説明は資産形成の推奨であり、特定の銘柄の推奨や金融商品の紹介、仲介を意図するものではありません。

まとめ:外資系企業は高い報酬を利用した計画的な資産形成が重要

- 成果主義で報酬が高い

- 終身雇用・年功序列制度がない

- 老後資金の考え方が違う

外資系企業には退職金制度がないことが、転職を考える際の不安の一つです。

しかし、この記事で見てきたように、外資系企業では退職金の代わりに、成果に応じた、インセンティブ、企業型DC、RSUなど様々な制度を用意しています。

外資系企業であれば20代や30代のうちに成果に応じた高額な報酬を得ることが可能で、時間を味方につけた資産形成に非常に有利なので、自発的・計画的に資産形成をするのが重要です。

具体的に検討している企業のベースとインセンティブの比率などの給料情報に関しては

「転職口コミサイト」を活用するのがおすすめです。

特におすすめの口コミサイトは「転職会議」です!

「転職会議」は大企業〜スタートアップ企業まで広範囲にカバーしており、圧倒的に掲載されている企業数が多いです。